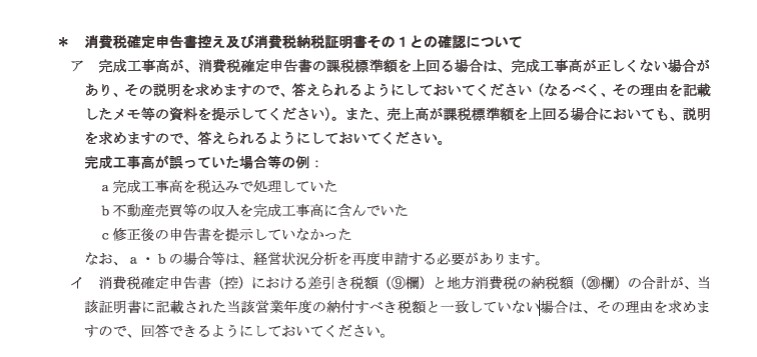

経審における消費税確定申告書

経審の確認書類として、消費税の確定申告書があります。

今回は、経審における消費税確定申告書について見ていきましょう。

経審と消費税確定申告書

税務申告用の財務諸表(いわゆる決算報告書)は、税込で作成している場合もあれば、税抜で作成している場合もあり、これは会社ごとに異なります。

建設業許可において、毎年事業年度終了後に、決算変更届(事業年度の終了報告)を提出します。

この中に、建設業財務諸表がありますが、経審を受審しない場合は、財務諸表は税込で作成しても、税抜で作成しても、どちらでも問題ありません。

ただし、経審を受ける場合は、会社ごとに税込、税抜処理がバラバラだと、税込処理の方が売上高が大きくなり、審査において公平でない為、経審受審業者は一律、税抜で作成することになっています。

消費税確定申告書の注意点

では、消費税確定申告書でどんな点を見るのか、ということですが、

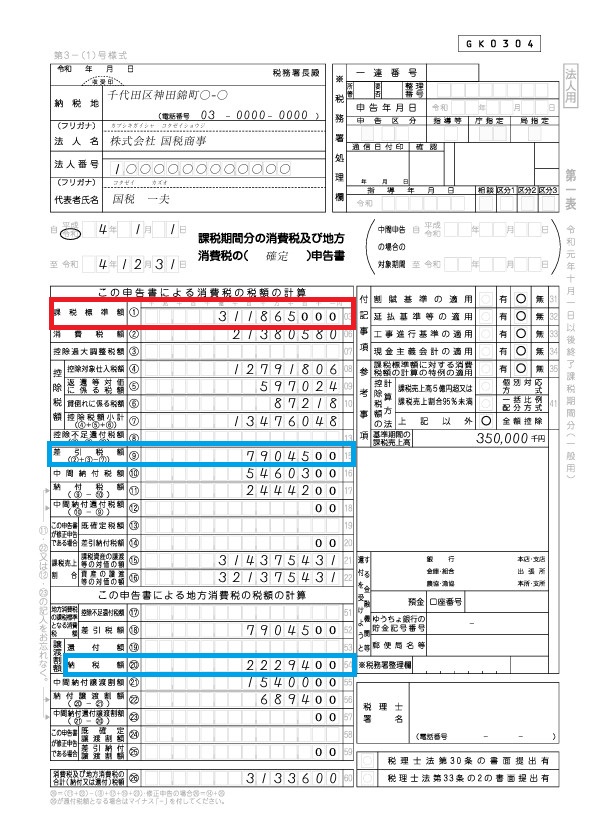

下記は、東京都の手引きの抜粋です。

ポイントは、消費税確定申告書の「課税標準額」です。

課税標準額は、売上高に課税対象となる雑収入等を加えたものとなる為、兼業売上がない場合、基本的に建設業財務諸表の完工高は、消費税確定申告書の課税標準額と一致するか、課税標準額よりも小さくなるはずです。また、兼業売上があった場合でも、建設業財務諸表の完工高は、課税標準額より小さくなるはずです。

完成工事高は経審のP点に占める比重が最も大きいため、虚偽申請を防止する為、消費税確定申告書の課税標準額と照らし合わせて、その信ぴょう性を確認しています。

完工高や、売上高が消費税確定申告書の課税標準額よりも大きくなる場合は、「売上を水増ししているのではないか」「完工高を大きくして経審の点数を上げようとしているのではないか」といった疑義が生じ、その理由を求められることになります。

消費税確定申告書の課税標準額は下記の図の赤枠箇所です。

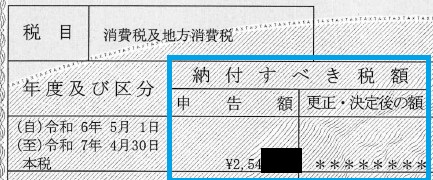

また、青枠箇所⑨欄と⑳欄の合計は、提出する消費税納税証明書その1の納付すべき金額と一致しますので、その点も注意してください。

上記の⑨と⑳の合計=消費税納税証明書その1の納付すべき税額

完成工事高が、課税標準額を上回る理由がある場合は、円滑に審査が進むよう、その理由を証明できる消費税申告書の資料や、理由書などを添付しておくとよいでしょう。

行政書士法人CLAは、建設業許可・経審・入札を専門としています。

経審の裏付書類、点数アップ対策でお困りの方はぜひご相談ください。