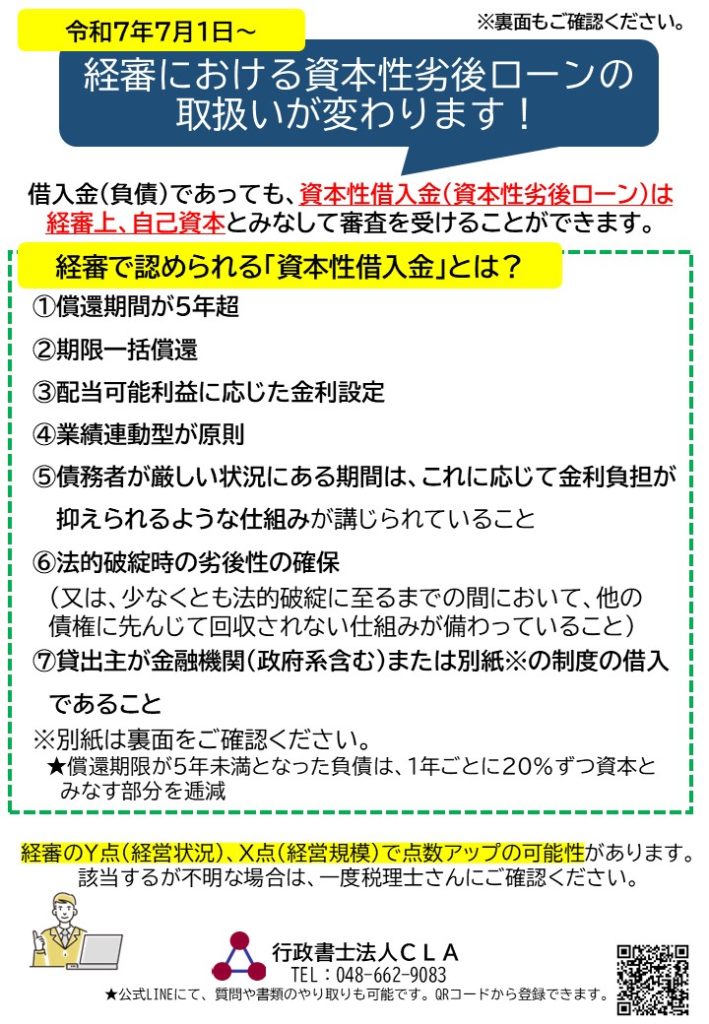

経審における資本性借入金の扱い

令和7年7月に経審改正が予定されています。

変更になるのは、資本性借入金の取扱いです。

資本性借入金と認められるものについては、負債から除外し、資本として経審上審査を受けることができます。

資本性借入金が資本として認められることで、経審のY点(経営状況分析評点)とX2点(経営規模評点)に影響があります。

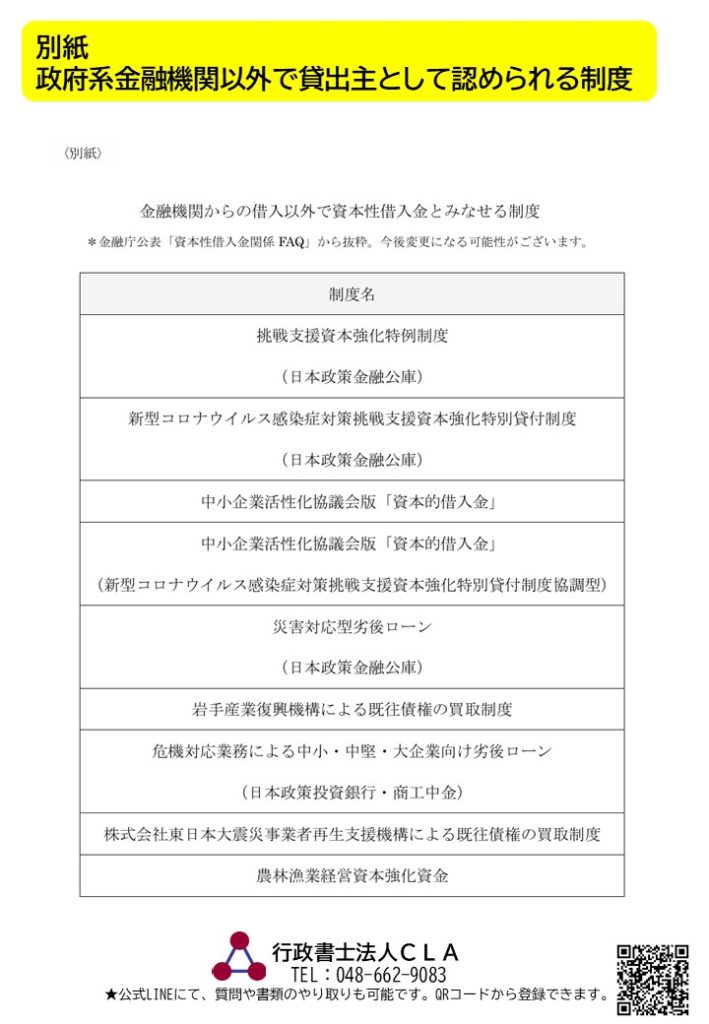

では、どのような借入金が資本性借入金(資本性劣後ローン)と認められるのでしょうか。

下記をご覧ください。

資本性借入金を資本とみなして審査を受けるためには、証明書等が必要になります。

詳細は、国土交通省のページをご覧ください。

(下記の「資本性借入金に係る経営事項審査の事務取扱いの方針について」は、事前周知を目的としており、令和7年7月以前にあらためて通知が発出される予定ですので、そちらもご確認ください。)

https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000161.html

https://www.mlit.go.jp/totikensangyo/const/content/001881673.pdf