こんにちは。

どこよりも詳しい事業承継認可制度の解説、

今日はシリーズ7ということで、話していきたいと思います。

今日は譲渡譲受!

●1.会社法上の位置づけ

譲渡譲受(事業譲渡)は会社(譲渡会社)が事業の全部または一部を他の会社(譲受会社)に譲渡することをいい、当該契約は株主総会の決議による承認を得なければならないと会社法467条において定められています。

この「事業譲渡」の定義について判例(最判昭和40年9月22日)では、

①一定の営業目的のため組織化され、有機的一体として機能する財産

(得意先関係等の経済的価値のある事実関係を含む。)の全部または重要な一部を譲渡

②譲渡会社がその財産によって営んでいた営業的活動の全部または重要な一部を

譲受人に受け継がせること

③譲渡会社がその譲渡の限度に応じ競業避止業務を負う結果を伴うもの

の3点を挙げています。

事業譲渡は、吸収分割に酷似してますが、以下の点で違いがあります。

| 事業譲渡 | 吸収分割 | |

| 契約・承継対象 | 個別ごとに契約 | 包括承継 |

| 債権者保護手続 | 不要 | 必要 |

| 従業員対応 | 個別に同意 | 労働契約承継法の手続 |

| 登録免許税・不動産 取得税 |

軽減なし | 軽減あり |

| 消費税 | 課税対象 | 非課税 |

| 取引先との契約 | 再度締結 | 包括承継 |

| 買収資金 | 必要 | 不要にできる (株式対応) |

譲渡譲受(事業譲渡)は、会社法上の組織再編行為には該当せず、債権者保護手続等がないという意味では手続が一面複雑でない印象もあるかもしれません。

また、実際に商業登記手続きが必要ないという意味では、比較的挑戦しやすいというのが経営者の皆様の率直な本音かもしれません。

もっとも、個別承継が原則である以上、個々の取引先や、対象不動産・動産が多ければ多いほど煩雑になります。

一方で個別契約である以上、(交渉の結果ではあるが)負債・債務を引き継ぐ必要はありません。

他方、組織再編行為である吸収分割が消費税非課税である一方、譲渡契約である事業譲渡が一定の資産について消費税課税があることは注意が必要です。

●2.譲渡譲受(事業譲渡)の承継認可

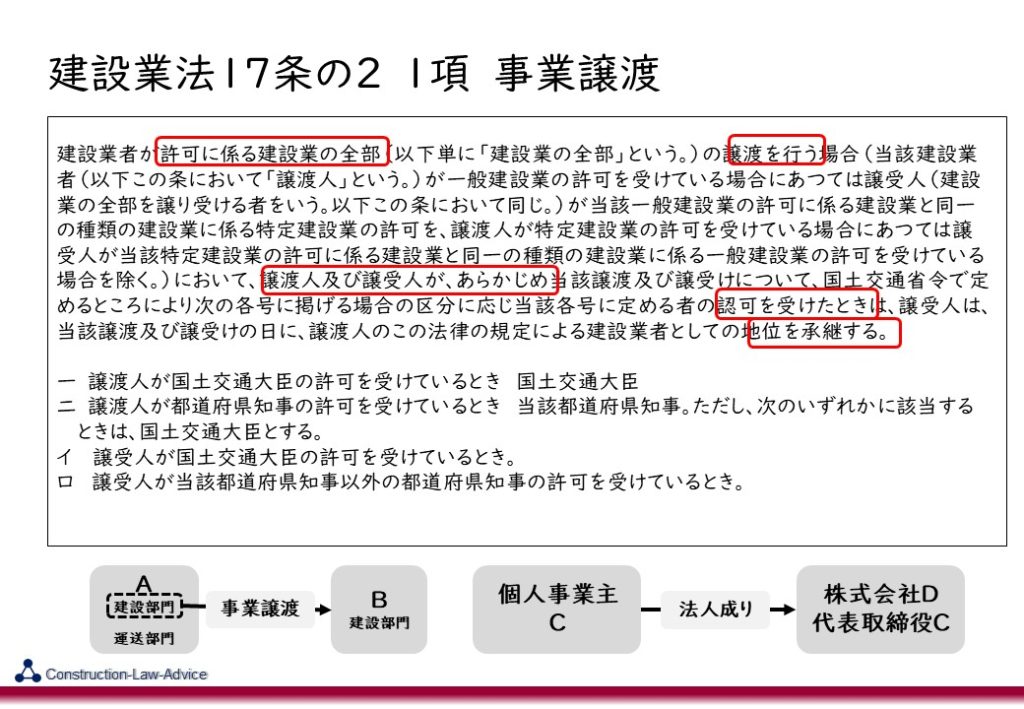

さて、建設業法における譲渡譲受(事業譲渡)の承継認可制度についてまずは条文を見てみましょう。

個別契約ができるという特徴ではあるものの、建設業法の承継認可制度を使う場合は建設業の全部(許可業種すべて)の承継が前提となります。

具体的なスキームとスケジュールです。

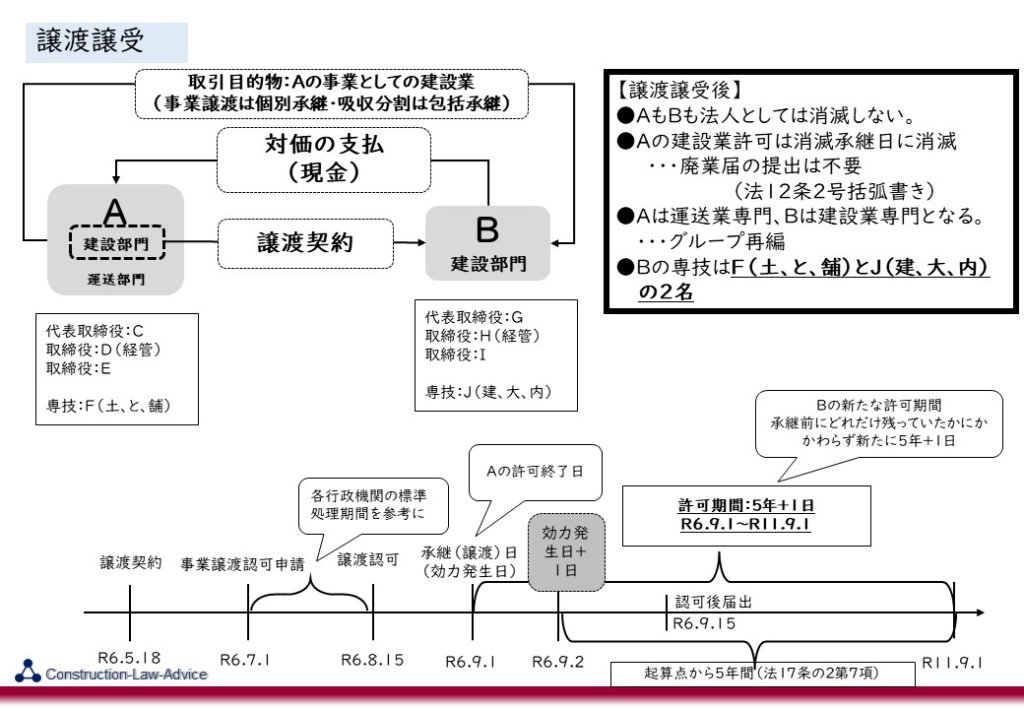

このの図のように、譲渡会社Aが建設部門について、譲受会社Bに譲渡する譲渡譲受について、承継認可制度を使用することができます。

譲渡譲受は、主力事業への集中、経営の立て直し(赤字部門の切り離し)、後継者への譲渡、等に使われることが多いといえます。

譲渡譲受(事業譲渡)のことでお困り・お悩みがございましたら、弊社までお問い合わせください。