経審におけるY点は経営状況分析申請で算出します。

算出は、8指標をその根拠とされます。

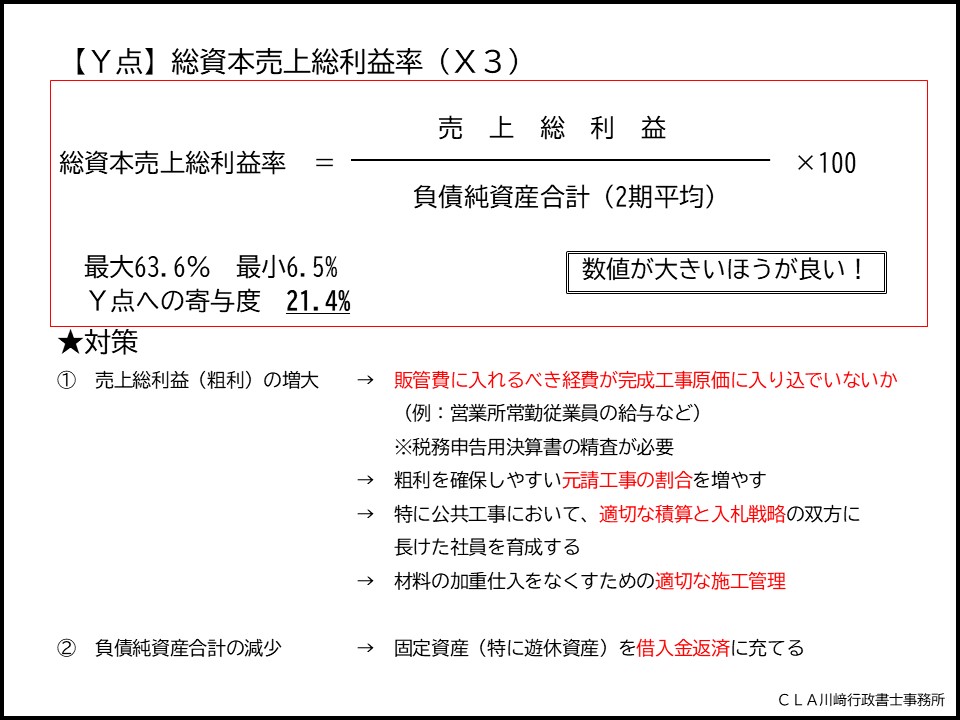

今日は、総資本売上総利益率について仕組みと対策を紹介します。

総資本売上総利益率は、Y点への寄与度(Y点にどれくらい影響するか)が約2割もあり、先日ご紹介した純支払利息比率と今回の総資本売上総利益率でY点の5割を超えるほど重要な指標となります。

総資本売上総利益率とは、負債純資産合計に対して、売上総利益(粗利)がどれくらいあるかという指標です。

負債純資産合計は貸借対照表の右側合計を言い、すなわち、左側合計(資産=財産合計)を言います。

簡単な例としては、すべての財産が1,000万円の会社と5,000万円の会社があり、

どちらの会社も粗利が同じだった場合、少ない財産である前者のほうが優秀であることはわかりやすいと思います。

この指標を良くするためには、第一に売上総利益(粗利)を大きくすることです。

そのためにはまず、税務申告用決算書における完成工事原価(製造原価)の精査が必須です。

原価に現場経費以外の費用が入り込んでいないか、従業員給与のうち、販管費に入れるべき営業所常勤従業員の給与が入り込んでいないかの徹底精査が必要です。

また、一般的に下請工事よりも元請工事の方が、発注者と価格交渉ができる分、売上総利益(粗利)が良くなりますので、元請工事の増大も大切です。

当然ですが、無駄な材料費をなくす適切な施工管理も大切です。

さらに、総資本を減らすために、(純支払利息比率対策にもなりますが)固定資産(特に遊休資産)を借入金返済に充てることも大切です。

総資本売上総利益率は、現場にかかる経費が一番影響しますから、建設業者の皆様にとって、対策がしやすい指標だと思います。

公共工事受注を増やすことで元請工事の増大→売上総利益(粗利)の増大→Y点アップ→公共工事受注拡大というように、この指標はよいサイクルを生みます。

経審の点数アップに悩んでいる企業は、ぜひご相談ください。