こんにちは。

今日は、申請実務において地味に問い合わせが多く、地味に影響のある、

財産的基礎要件の「直前の決算期」について考察していきたいと思います。

なお、今日の記事は、基本的には埼玉県の取り扱いを記載します。

各都道府県・各地方整備局にお問い合わせの上、取り扱いには十分に注意してください。

1.そもそも財産的基礎要件とは?

それでは、まず、財産的基礎要件の根拠法令をおさらいしてみましょう。

(1)一般許可

●建設業法7条4号

- 請負契約(第3条第1項ただし書の政令で定める軽微な建設工事に係るものを除く。)を履行するに足りる財産的基礎又は金銭的信用を有しないことが明らかな者でないこと。

●建設業法施行令1条の2第1項

- 法第3条第1項ただし書の政令で定める軽微な建設工事は、工事一件の請負代金の額が500万円(当該建設工事が建築一式工事である場合にあつては、1500万円)に満たない工事又は建築一式工事のうち延べ面積が150平方メートルに満たない木造住宅を建設する工事とする。

●建設業法事務ガイドライン「4.財産的基礎又は金銭的信用について(第4号)」(2)

- 次の①、②又は③に該当する者は、倒産することが明白である場合を除き本号の基準に適合するものとして取り扱う。

- ① 自己資本の額が500万円以上である者

- ② 500万円以上の資金を調達する能力を有すると認められる者

- (注)担保とすべき不動産等を有していること等により、金融機

- 関等から500万円以上の資金について、融資を受けられる

- 能力があると認められるか否かの判断は、具体的には、取

- 引金融機関の融資証明書、預金残高証明書等により行う。

- ③ 許可申請直前の過去5年間許可を受けて継続して営業した実績を有する者

このように、自己資本が500万以上あるか(財産的基礎要件)、500万円以上の資金調達能力又は許可業者としての5年以上の営業実績があるかどうか(金銭的信用)が基準であることがわかります。

(2)特定許可

●建設業法15条3号

- 発注者との間の請負契約で、その請負代金の額が政令で定める金額以上であるものを履行するに足りる財産的基礎を有すること。

●建設業法施行令5条の4

- 法第15条第3号の政令で定める金額は、8000万円とする。

●建設業法事務ガイドライン「2.財産的基礎について(法第15条第3号)」(1)

- 次のすべての基準を満たす者は、倒産することが明白である場合を除き、

- この基準を満たしているものとして取り扱う。

- ① 欠損の額が資本金の額の20%を超えていないこと。

- ② 流動比率が75%以上であること。

- ③ 資本金の額が2,000万円以上であり、かつ、自己資本の額が4,000万円

- 以上であること

今回は、欠損や流動比率等の具体的解釈は割愛しますが(詳細は建設業許可事務ガイドライン参照)、一般許可に比して「金銭的信用」という概念がなくなり、厳しい基準が課せられていることがわかると思います。

なぜ、特定の財産的基礎要件が厳しいかというと、特定許可=元請業者が下請業者に4000万円・建築一式は6000万円(R5.1~4500万円・建築一式は7000万円)支払う場合に必要な許可であり、下請業者へ大きな金額を支払えるだけの体力がないと、連鎖倒産の恐れがあるからです。

ちなみに、建設業法施行令5条の4の「8000万円」はなにを意味するかというと、建設工事における外注比率が平均50%(建築一式で70%)であることに鑑み、財産的基礎要件8000万円と設定、そこから特定許可としての4000万・建築一式6000万(R5.1~4500万・建築一式7000万)が設定され(「逐条解説建設業法解説改訂13版」P173)、具体的な基準として自己資本4000万円と設定されているといえます。

2.財産的基礎要件はどの時期の決算報告書で判断するのでしょうか?(埼玉県)

これについては、前述の建設業許可事務ガイドラインにこう書いてあります。

「この基準を満たしているかどうかの判断は、原則として既存の企業にあっては申請時の直前の決算期における財務諸表により、」行う。

「原則として」、「申請時の直前の決算期」というところがポイントですね。

例えば、特定建設業許可で、更新申請や業種追加申請を令和4年12月に行う場合、この申請会社が3月決算であれば、令和4年3月31日決算の財務諸表が対象になります。

それでは、もう一つ例を出します。

令和4年12月12日本日、特定建設業許可業者(9月決算)が更新申請や業種追加申請をする場合、「申請時の直前の決算期」とはいつになるでしょうか。

この会社は9月決算ですので、知事許可業者では、11月末までに税申告・決算確定(株主総会決議)・納税を済ませることが多いと思います。

大臣許可業者では、12月末までに税申告・決算確定(株主総会決議)・納税ということになると思います。

一方で、直前の決算期における「財務諸表」、つまり、事業年度終了報告(決算変更届)に添付する財務諸表は建設業法11条2項により決算日から4カ月以内ですから、令和5年1月31日までに財務諸表を作成・提出すればよいわけです。

こういった、決算日と申請日が近接しているような事例の場合、「直前の決算期」の考え方について、審査側行政庁と申請者側で、それぞれの考え方が交錯することが多々あります。

審査側は、許可の要件、特に特定建設業許可業者の財産的基礎要件は、下請への連鎖倒産にも関わるため重要。できるだけ「今」をあらわす数字で判断したいという考え方です。

一方申請者側は、法律上、財務諸表は4カ月以内に出せばいいのに、申請が絡むと事実上、早く出すことを強制されることになる。これは申請者側の申請意思や経済的利益を侵害しすぎているのではないか、1年前の財務諸表で判断すべきだという考え方です。

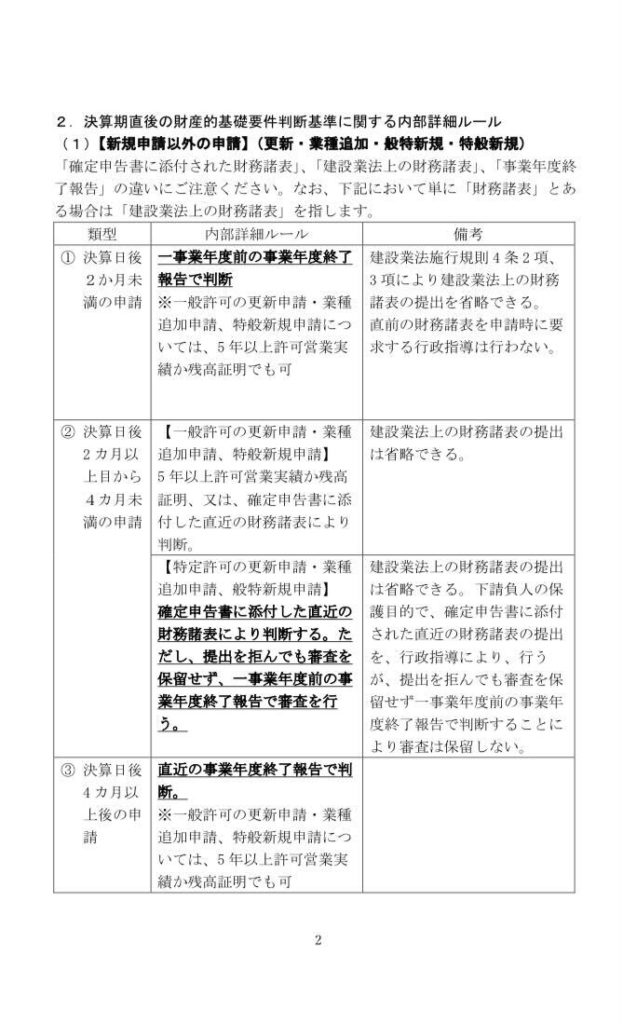

この点については、平成31年3月の段階で埼玉県建設管理課は内部基準としてこの通り決めました。

※平成31年3月1日の建設業許可相談員研修において建設管理課より発表があったものを代表がまとめたものです。

ポイントは

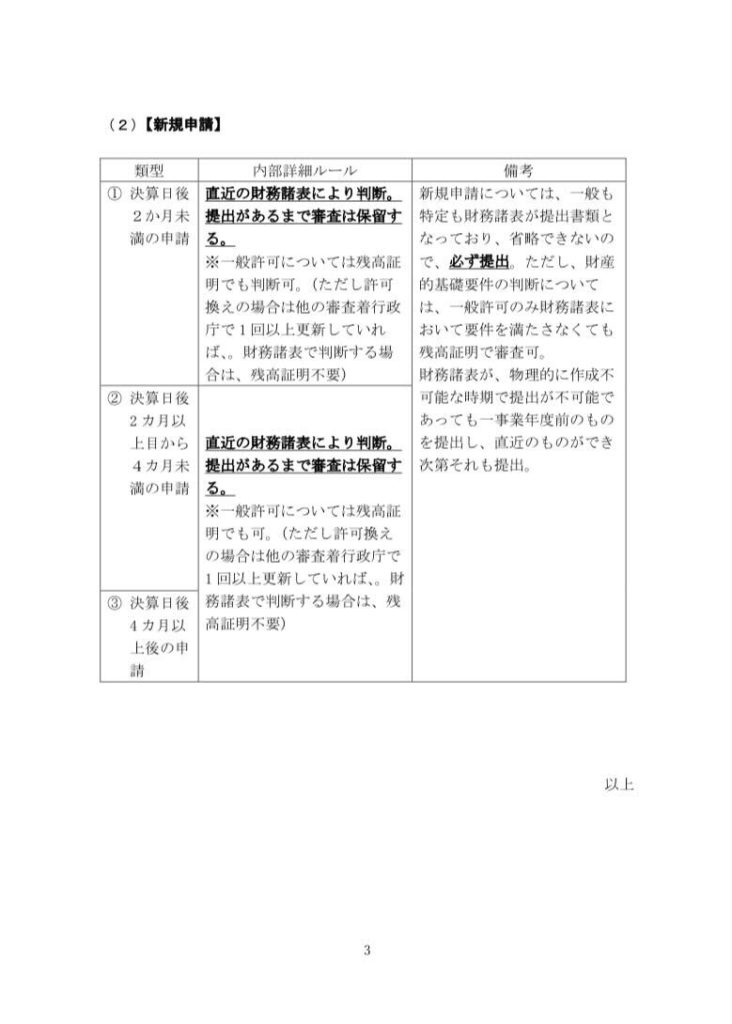

・新規申請とそれ以外の申請(更新・業種追加等)でわける。

・新規申請は更新期限等の制限がないので直近の考え方がより厳格。

・更新や業種追加申請では、決算日から2カ月以内・3~4カ月以内・4カ月以上の3段階にわけてそれぞれ確認する財務諸表をわける。

・行き過ぎた行政指導をしないようにする。

ということです。

実は、この内部基準が決まるまで、埼玉県は一時期もっと厳格すぎる取り扱いをしていたことがあったのですが、行政書士の先輩方を中心に建設業法施行規則や事務ガイドラインの「提出書類の省略」規定との兼ね合いだったり、行政手続法における行政指導との兼ね合いを説明し、この取り扱いに落ち着いた経緯があります。私も埼玉県行政書士会建設環境部の部員としてこの経緯に関わっていました。

私たち行政書士は、何も自分たちの利益を大きくしたいということで埼玉県に動いているわけではないのです。申請者=建設事業者さんがこの「直前の決算期」の影響で申請ができない、保留にされる、早く許可が取れないからビジネスに影響が出る、そんなことを思い描き、埼玉県と日々交渉しています。

とはいえ、行政庁側の許可要件をできるだけ最新の数字で見たい気持ちもよく理解できます。両者の考えがよくわかるからこそ、何度も意見交換をしてこの内部基準に「とりあえずはおさまった」というところです。

3.本当にこれでよいのか?

少し話が反れてしまいましたが、埼玉県の申請時には前述の内部基準を参考にしていただければと思います(令和4年12月現在)。

先ほどの例

「令和4年12月12日本日、特定建設業許可業者(9月決算)が更新申請や業種追加申請をする場合、「申請時の直前の決算期」はいつか?」

というのはこの内部基準によると(1)②決算日後「2 カ月以上目から4カ月未満の申請」に該当し、特定許可ですので、

「確定申告書に添付した直近の財務諸表により判断する。ただし、提出を拒んでも審査を保留せず、 一事業年度前の事業年度終了報告で審査を行う。」

ということになります。

このように、内部基準の再精査・確定・公開でいったん落ち着いた埼玉県ですが、果たして本当にこれでよいのか?という視点は行政書士として持ち続けたいところです。

例えば、上記の例でもあったように「確定申告書に添付した直近の財務諸表」というのは、税申告用の財務諸表であって、建設業許可で提出する財務諸表とは異なります。

確定申告書に添付した直近の財務諸表で判断するということは、

・建設業法の趣旨そのものをないがしろすることにならないだろうか(税申告用の財務諸表と建設業許可の財務諸表は、目的も場合によっては数字も異なるということはこの業界では当然のことなのですが、話せば長くなるので今回は割愛します)

・1に記載した法令根拠にないことを「内部基準」としてどこまで認めるべきか

・施行規則上提出すべき書類でないもので判断してもよいのだろうか。

・法11条2項の4カ月以内との矛盾はどうなるのか。

こういったことを常に頭に入れながら、行政手続法の趣旨もよくよく考え、申請側と審査側双方が円滑な手続をして、申請者(顧客)の利益を追求していく姿勢を忘れないでいようと思います。

最後に、東京都の取り扱いを紹介します。

東京都は手引き

https://www.toshiseibi.metro.tokyo.lg.jp/kenchiku/kensetsu/kensetsu_kyoka_tebiki3.htm

こちらのP9に明記あるように、「申請時直近の確定した貸借対照表(定時株主総会の承認を得たもの)」としています。