経審におけるY点は経営状況分析申請で算出します。

算出は、8指標をその根拠としています。

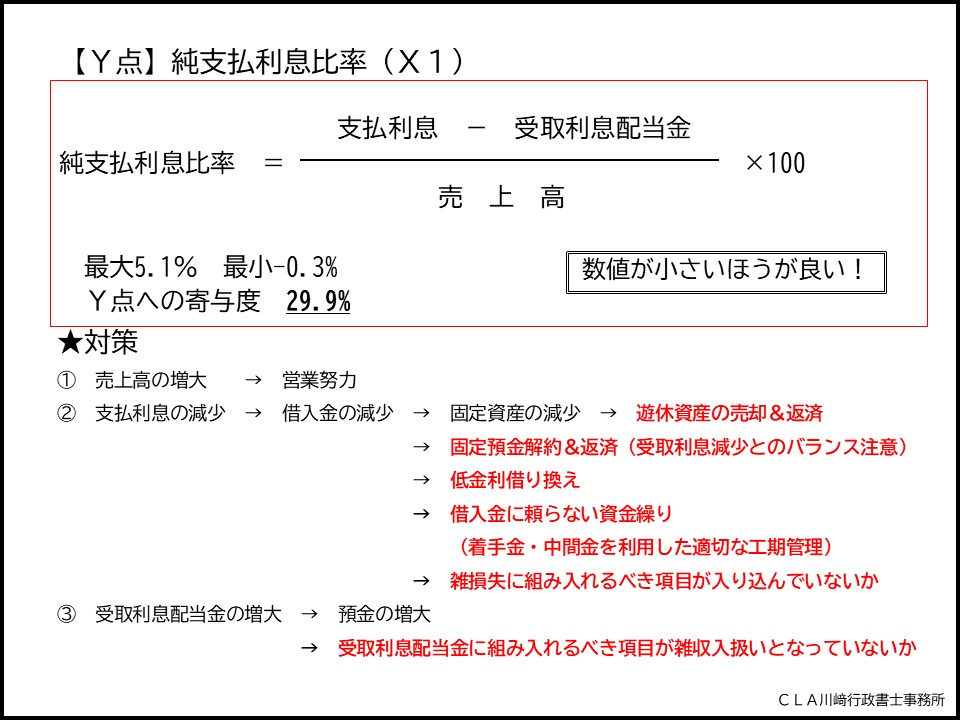

今日は、純支払利息比率について仕組みと対策を紹介します。

純支払利息利率は、Y点への寄与度(Y点にどれくらい影響するか)が約3割もあり、8指標の中で一番重要な指標となります。

純支払利息比率とは、売上高に対して、支払利息がどれくらいあるかという指標です。

(利益となる受取利息配当金は、支払利息から差し引いて計算することになります。)

支払利息は、主に借入金があるからこそ発生するものであり、

簡単に言ってしまえば、借入金が多い=支払利息が多いということになります。

売上高に対して支払利息が少なければ少ないほど経営状況が健全と言えるので、この指標は、小さいほど点がよくなります。

極端な例でいえば、無借金経営をしている企業は、この指標がよいことになります。

純支払利息比率を良くする対策としては、借入金の返済を進めることです。

具体的には、固定資産のうち、遊休資産となっている資産を売却し、その資金で借金を前倒し返済したり、より低金利の借入金に組み替えたり、さまざまあります。

また、固定預金を解約し、その資金で前倒し返済をする方法もあります。

(ただし、銀行さんの了承を得られるかということと、流動資産である預金を減少させることは特に特定許可の要件にもかかわることなので注意が必要です)

そもそも、借入金に頼らない資金繰りとして、(特に公共工事で支払われる)着手金や中間金を利用した適切な工期管理が必要かもしれません。

さらに、上記のような具体的な対策のほかに、決算書の内訳を精査することも重要です。

税理士さんの作成した決算書(税申告目的で作成されている)において、

・支払利息の中に雑損失が混ざっていないか

・受取利息配当金に組み入れるべきものが、雑収入に混ざっていないか

という観点から、建設業法上の財務諸表を作成することで、Y点アップの可能性が出てきます。

純支払利息比率は、対策と精査をすれば、驚くほどY点アップにつながります。

ただし、会社の状況や時期によってその対策案は全く異なるものになってしまいます。

経審の点数アップに悩んでいる企業は、ぜひご相談ください。