【経審】Y点対策 自己資本比率

●自己資本比率とは?

経審におけるY点は経営状況分析申請で算出します。

算出は、8指標をその根拠としています。

今日は、自己資本比率について仕組みと対策を紹介します。

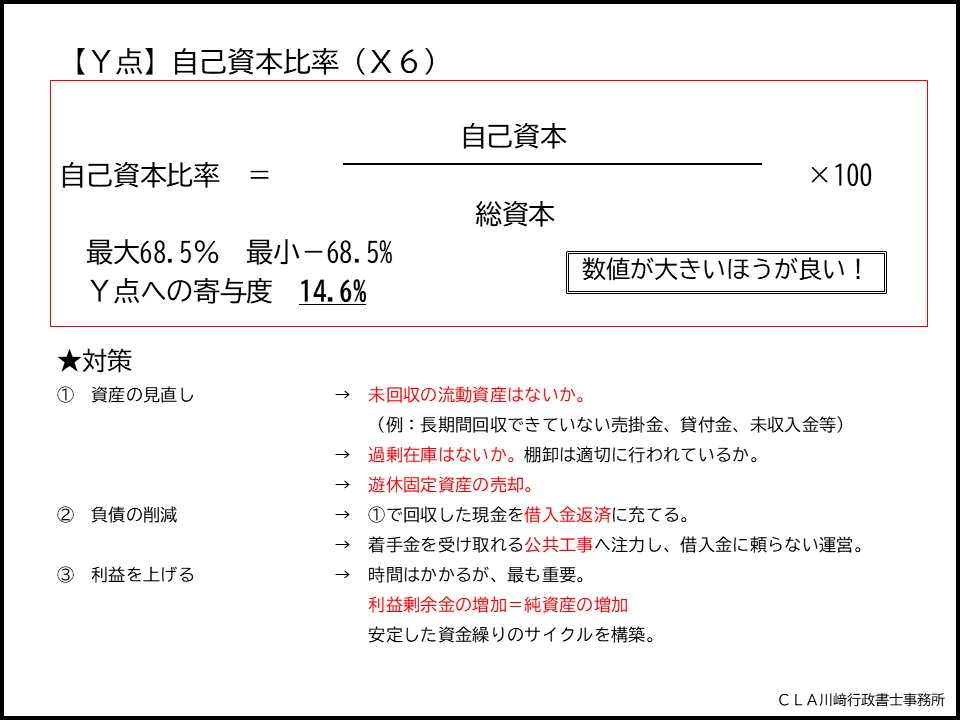

自己資本比率は、Y点への寄与度は、14.6%で、8つの指標の中で3番目に寄与度の高い指標となります。

自己資本比率とは、総資産(負債+純資産)のうち、純資産が占める割合です。

借入金などの他人資本が少なく、内部留保が多いほど、自己資本比率は高くなり、会社の財務健全性を計る指標となります。

この指標を上げるためには、利益を上げることが一番重要となりますが、そうはいっても、簡単には結果が出ない部分でもあります。

●資産の現金化と無駄のそぎ落とし

利益を上げる以外の対策としては、資産を圧縮することです。

長期間回収できていない完成工事未収入金(売掛金)や貸付金を、回収し、現金化することが重要です。

また在庫が過剰でないか、

棚卸はきちんとされているか、

長期間使われていないものを処分する、

遊休固定資産を売却する、等無駄のそぎ落としも必要です。

●現金化⇒返済のサイクル

資産を現金化したら、増加した分で借入金を多めに返済するなど、負債を減らしていきます。

また、着手金や中間金を受け取れる公共工事の受注に力を入れ、借入金に頼らない財政運営に取り組むことも対策となります。

自己資本比率は借入金を着実に返していくことで、確実に上がっていきます。

長い目で見て、少しずつ改善していきましょう。

経審対策にお困りの方は、ぜひご相談ください。